")

")

1. Các điểm mới về quy định trong chuẩn mực kế toán Trung Quốc

Nếu doanh nghiệp của bạn đang có ý định mở công ty hoặc đã đăng ký thành lập công ty tại Trung Quốc, việc nắm rõ các thay đổi về chuẩn mực tại Trung Hoa Đại Lục là rất quan trọng

Trong vòng 18 tháng qua, Bộ Tài chính Trung Quốc đã triển khai nhiều thay đổi quan trọng đối với hệ thống Chuẩn mực Kế toán Trung Quốc (CAS).

Những thay đổi này không chỉ ảnh hưởng đến doanh nghiệp trong nước mà còn tác động trực tiếp đến các doanh nghiệp có vốn đầu tư nước ngoài (FIE) đang hoạt động tại Trung Quốc.

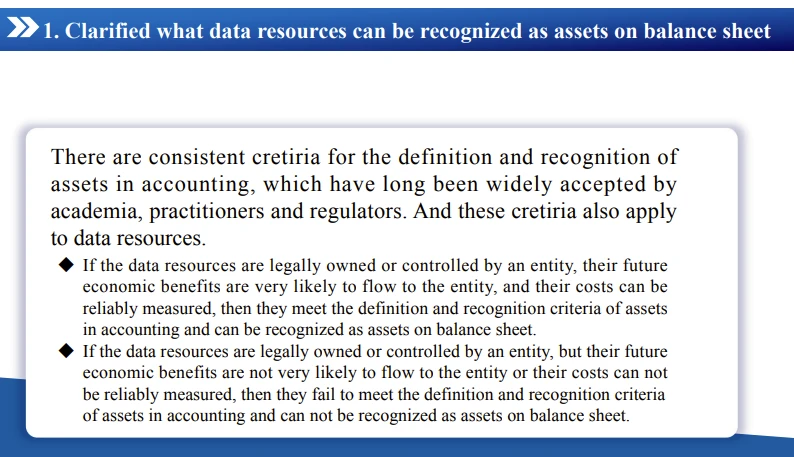

Tài sản dữ liệu được ghi nhận trên bảng cân đối kế toán

Từ tháng 1 năm 2024, Quy định tạm thời về Xử lý Kế toán Tài nguyên Dữ liệu Doanh nghiệp (Interim Provisions on Accounting Treatment of Enterprise Data Resources) chính thức có hiệu lực. Quy định này có một điểm đơn giản nhưng quan trọng: dữ liệu nay là một tài sản có thể ghi nhận theo CAS.

Nếu công ty tại Trung Quốc của bạn nắm giữ lượng lớn dữ liệu khách hàng, phần mềm độc quyền, hay các tài nguyên kỹ thuật số khác, những tài sản dữ liệu đó có thể cần được đưa vào bảng cân đối kế toán.

Mô tả về dữ liệu như tài sản trên bảng cân đối kế toán

Các nguyên tắc áp dụng cho tài sản hữu hình đo lường, ghi nhận, phân bổ nay cũng áp dụng cho một số loại dữ liệu nhất định.

Điều này khiến nhiều doanh nghiệp nước ngoài, đặc biệt là các công ty công nghệ và những đơn vị đã xây dựng hạ tầng dữ liệu đáng kể tại Trung Quốc cần tập trung đầu tư để ghi nhận dữ liệu này.

Trách nhiệm cá nhân của người đại diện pháp lý

Trung Quốc đã cập nhật Luật Kế toán vào năm 2024 với một mục tiêu rõ ràng: khiến việc che giấu, làm giả hay thao túng hồ sơ tài chính trở nên khó khăn hơn.

Thay đổi quan trọng nhất đối với các FIE: người đại diện pháp lý của doanh nghiệp (Legal representative) nay chịu trách nhiệm cá nhân về tính chính xác của hồ sơ kế toán. Nếu sổ sách sai dù do lỗi hay cố ý người đại diện pháp lý đối mặt với trách nhiệm cá nhân, bao gồm phạt tiền và khả năng bị truy tố hình sự.

Chuẩn mực công bố thông tin phát triển bền vững

Đầu năm 2025, Trung Quốc công bố Chuẩn mực Công bố Thông tin Phát triển Bền vững cho Doanh nghiệp đầu tiên. Tính đến tháng 3 năm 2025, bộ chuẩn mực này vẫn là tự nguyện yêu cầu bắt buộc sẽ được công bố vào một thời điểm sau.

Chuẩn mực tập trung vào công bố thông tin liên quan đến khí hậu và nhìn chung được căn chỉnh theo các khung báo cáo bền vững quốc tế. Các công ty niêm yết trên Sàn Thượng Hải, Thâm Quyến và Bắc Kinh đã phải tuân theo các hướng dẫn báo cáo bền vững riêng do các sàn này ban hành vào tháng 4 năm 2024.

Chuẩn mực chứng từ điện tử

Trung Quốc chính thức công nhận hệ thống kế toán kỹ thuật số vào năm 2024, và năm 2025 mang đến các chuẩn mực mới cho chứng từ điện tử tương đương kỹ thuật số của chứng từ kế toán giấy.

Hệ thống kế toán dựa trên đám mây, hồ sơ điện tử và hóa đơn kỹ thuật số không chỉ được chấp nhận mà còn được khuyến khích tích cực. Golden Tax System (GTS) đã xử lý fāpiào điện tử nhiều năm nay; các chuẩn mực chứng từ điện tử năm 2025 mở rộng logic đó sang hồ sơ kế toán nội bộ.

Với các doanh nghiệp nước ngoài vẫn đang dùng quy trình giấy hoặc hệ thống lạc hậu tại thực thể Trung Quốc, đây vừa là tín hiệu tuân thủ vừa là cơ hội nâng cấp thực tiễn.

1. Chuẩn mực kế toán Trung Quốc CAS là gì?

Chuẩn mực Kế toán Trung Quốc còn gọi là Chinese GAAP hay PRC GAAP là bộ quy tắc báo cáo tài chính bắt buộc cho mọi doanh nghiệp hoạt động tại Trung Quốc .

Bộ chuẩn mực này được ban hành và thực thi bởi Vụ Quản lý Kế toán thuộc Bộ Tài chính Trung Quốc (MoF).

Minh họa về hướng dẫn Chuẩn mực kế toán Trung Quốc của Lorenzo Riccardi

Mọi công ty đăng ký tại Trung Quốc đều phải tuân thủ CAS bao gồm doanh nghiệp nội địa, doanh nghiệp nhà nước, và doanh nghiệp có vốn đầu tư nước ngoài (FIE) như WFOE và liên doanh.

2. Chuẩn mực kế toán Trung Quốc gồm bao nhiêu phần?

Hiện nay, CAS bao gồm 2 chuẩn mực kế toán chính ASBE và ASSBE.

ASBE: Chuẩn mực kế toán cho đa số doanh nghiệp

Chuẩn mực kế toán cho doanh nghiệp (ASBEs) là bộ khung CAS chính. Ra đời năm 2006 và liên tục được sửa đổi qua các năm, ASBEs áp dụng bắt buộc cho tất cả công ty niêm yết tại Trung Quốc không có ngoại lệ.

Hầu hết các công ty có vốn đầu tư nước ngoài và công ty tư nhân quy mô lớn cũng áp dụng ASBEs.

ASBEs bao gồm 1 chuẩn mực cơ bản và 41 chuẩn mực cụ thể, bao trùm từ công cụ tài chính, trợ cấp của chính phủ, cho đến thuê tài sản. Đây là đối trọng của Trung Quốc với IFRS về nguyên tắc thì gần gũi, nhưng khi đi vào thực tế lại có sự khác biệt.

ASSBE: Chuẩn mực kế toán cho doanh nghiệp nhỏ

Chuẩn mực Kế toán cho Doanh nghiệp Nhỏ (ASSBEs) được ban hành năm 2013 dành cho các doanh nghiệp dưới ngưỡng quy mô nhất định .

Để công ty đạt chuẩn áp dụng ASSBE , công ty phải đáp ứng 3 tiêu chí sau:

- Công ty thành lập tại Trung Quốc.

- Có doanh thu hàng năm dưới 20 triệu CNY.

- Ít hơn 300 nhân viên

Bộ chuẩn mực này gần hơn với luật thuế Trung Quốc trong cách xử lý thu nhập và chi phí, giúp giảm gánh nặng tuân thủ cho các doanh nghiệp nhỏ tự quản lý sổ sách.

Nếu bạn đang vận hành một công ty WFOE quy mô nhỏ với ít giao dịch, ASSBEs sẽ là lựa chọn phù hợp.

3. Ai phải tuân thủ chuẩn mực kế toán Trung Quốc

Tất cả công ty có pháp nhân thành lập tại Trung Quốc đều phải tuân thủ CAS.

Cụ thể, các công ty thuộc danh mục sau, sẽ cần tuân thủ chuẩn mực kế toán:

- Công ty niêm yết

- Doanh nghiệp có vốn đầu tư nước ngoài (FIE) WFOE, liên doanh, văn phòng đại diện

- Công ty tư nhân trong nước thường dùng ASBEs, nhưng nếu quy mô nhỏ có thể chọn ASSBEs.

Nếu tôi có công ty tại Hồng Kông và công ty tại Trung Quốc, tôi có phải áp dụng chuẩn mực kế toán Trung Quốc cho cả 2 công ty?

Nếu bạn có 2 công ty, 1 công ty tại Trung Quốc và 1 công ty tại Hồng Kông, thì mỗi công ty phải áp dụng chuẩn mực kế toán được ban hành trong lãnh thổ áp dụng.

- Công ty tại Hồng Kông phải áp dụng chuẩn mực kế toán Hồng Kông (HKIFRS)

- Công ty tại Trung Quốc phải áp dụng ASBE hoặc ASSBE

Nếu phải làm báo cáo tài chính hợp nhất cho công ty mẹ, bạn cần lưu ý chuyển đổi số liệu, đơn vị tiền tệ và giao dịch chuyển giá (Transfer pricing) để làm đúng theo quy tắc.

Đâu là sự khác biệt giữa CAS và IFRS bạn cần nắm

Để giúp chủ doanh nghiệp, CFO, kế toán trưởng hiểu rõ sự khác biệt giữa 2 chuẩn mực kế toán Trung Quốc và chuẩn mực kế toán quốc tế IFRS trong việc quản lý công ty, chuyên gia ExportHelp đã tổng kết sự khác biệt ở 8 điểm chính quan trọng sau bạn cần nhớ.

| Nội dung | CAS | IFRS |

| Định giá tài sản cố định |

Chỉ dùng giá gốc (Historial cost) |

Giá gốc hoặc mô hình đánh giá lại (revaluation model) |

| Năm tài chính | Bắt buộc từ 1/1 đến 31/12 | Linh hoạt bất kỳ 12 tháng nào |

| Phân loại chi phí | Chỉ theo chức năng | Theo chức năng hoặc theo bản chất |

| Ghi nhận doanh thu (hợp đồng xây dựng) | Theo cột mốc/phê duyệt pháp lý | Theo thời điểm chuyển giao quyền kiểm soát cho khách hàng |

| Định giá hàng tồn kho | Giá gốc | Giá gốc và theo giá trị hợp lý (fair value) |

| Trợ cấp chính phủ | Hoãn lại và phân bổ (theo thuế) | Ghi nhận là thu nhập khi đáp ứng điều kiện |

| Lưu trữ hồ sơ | 30 năm | Tùy theo khu vực pháp lý |

| Tiền tệ báo cáo | Bắt buộc bằng RMB | Tiền tệ chức năng (linh hoạt) |

Chuẩn mực Kế toán Trung Quốc (CAS) và IFRS vẫn tồn tại nhiều khác biệt đáng kể trong các lĩnh vực như ghi nhận doanh thu, hợp nhất báo cáo tài chính, công cụ tài chính, xử lý giao dịch liên kết, công bố thông tin và các yêu cầu tuân thủ địa phương.

Do đó, doanh nghiệp nên tham khảo các tài liệu hướng dẫn, chuẩn mực gốc và chuyên gia thuế kế toán Trung Quốc để nắm bắt đầy đủ các khác biệt chi tiết trước khi triển khai hoặc ứng dụng giữa hai hệ thống chuẩn mực này.

4. Công ty nước ngoài cần làm gì để tuân thủ chuẩn mực kế toán cho công ty Trung Quốc?

Nếu bạn đang cân nhắc thành lập công ty tại Trung Quốc, việc nắm rõ tuân thủ cho công ty Trung Quốc là rất quan trọng.

Trong bài viết này, chuyên gia ExportHelp liệt kê 4 yêu cầu mà bạn cần tuân thủ để vận hafnhcoong ty tại Trung Quốc hiệu quả.

1. Nghĩa vụ báo cáo hằng tháng

Ở hầu hết các khu vực pháp lý, doanh nghiệp báo cáo theo quý hoặc nửa năm. Trung Quốc vận hành theo chu kỳ tháng.

Mỗi công ty tại Hoa lục đều phải:

- Duy trì hồ sơ tài chính chính xác liên tục

- Nộp báo cáo tài chính hàng tháng lên cơ quan thuế địa phương

- Xuất hóa đơn VAT (fāpiào) qua Hệ thống Thuế Vàng (Golden Tax System GTS) của chính phủ

- Nộp tờ khai thuế hàng tháng (VAT và các loại thuế khác có liên quan)

Nếu công ty mẹ và công ty nước ngoài quen với việc lập báo cáo theo quý, đây là một sự thay đổi vận hành đáng kể. Doanh nghiệp sẽ cần một kế toán địa phương có năng lực hoặc một đơn vị kế toán thuê ngoài đủ khả năng xử lý báo cáo theo tháng và họ phải hiểu cả CAS lẫn các yêu cầu cụ thể của nền tảng thuế giá trị gia tăng.

2 Yêu cầu kiểm toán hằng năm

Cuối mỗi năm tài chính, mọi doanh nghiệp tại Trung Quốc phải hoàn thành kiểm toán hàng năm do một công ty CPA được đăng ký tại địa phương thực hiện. Kiểm toán phải hoàn thành trước khi bạn có thể:

- Nộp tờ khai thuế thu nhập doanh nghiệp (CIT) hàng năm

- Phân phối cổ tức hoặc chuyển lợi nhuận về nước

- Nộp báo cáo doanh nghiệp hàng năm lên Cơ quan Quản lý Thị trường Nhà nước (SAMR)

Thời hạn kiểm toán rất quan trọng. Hầu hết các công ty cố gắng hoàn thành kiểm toán tại Trung Quốc trước ngày 30 tháng 4 của năm tiếp theo.

Việc lỡ deadline này sẽ tạo ra một loạt chậm trễ liên tiếp và nếu quy trình hợp nhất của tập đoàn phụ thuộc vào báo cáo đã kiểm toán từ Trung Quốc.

3. Yêu cầu về tiền tệ và ngôn ngữ

Toàn bộ hồ sơ tài chính tại Trung Quốc phải được ghi nhận bằng Nhân dân tệ (RMB).

Nếu đơn vị của bạn giao dịch bằng USD, EUR, HKD hay các ngoại tệ khác, tất cả các khoản đó phải được quy đổi sang RMB theo tỷ giá chính thức của Ngân hàng Nhân dân Trung Quốc.

Hồ sơ kế toán phải được lưu giữ bằng tiếng Trung. Doanh nghiệp có vốn đầu tư nước ngoài có thể dùng định dạng song ngữ (tiếng Trung + một ngôn ngữ khác). Một bộ sổ sách chỉ bằng tiếng Anh sẽ không đáp ứng yêu cầu CAS.

title="4. Lưu trữ hồ sơ 30 năm

Yêu cầu lưu trữ hồ sơ của Trung Quốc thuộc hàng nghiêm ngặt nhất thế giới, hác với quy định của các khu vực áp dụng IFRS thường yêu cầu lưu trữ hồ sơ 5–10 năm, củaEU là 10 năm, của Úc là 7 năm.

Theo luật Trung Quốc, hồ sơ kế toán phải được lưu giữ tối thiểu 30 năm. Điều này bao gồm sổ cái, chứng từ, báo cáo tài chính và toàn bộ tài liệu hỗ trợ.

Đây là yêu cầu tuân thủ doanh nghiệp phải đặc biệt chú ý

5. Bạn đã sẵn sàng tuân thủ chuẩn mực kế toán Trung Quốc cùng ExportHelp chưa?

Vận hành một doanh nghiệp tại Trung Quốc không chỉ dừng lại ở việc thành lập công ty, mà còn yêu cầu hệ thống kế toán – thuế được thiết lập đúng chuẩn ngay từ đầu. Đây là nền tảng quan trọng giúp doanh nghiệp đảm bảo tuân thủ quy định, hạn chế rủi ro và vận hành ổn định trong dài hạn.

ExportHelp đồng hành cùng doanh nghiệp trong toàn bộ quá trình xây dựng hệ thống vận hành tại

Cụ thể, Exporthelp hỗ trợ bạn:

- Xác định loại hình phù hợp dựa trên ngành nghề, mục tiêu kinh doanh và Negative List cập nhật nhất.

- Chuẩn bị hồ sơ đúng chuẩn, dịch thuật công chứng, hợp pháp hóa lãnh sự, soạn thảo phạm vi kinh doanh tiếng Trung.

- Đăng ký thành lập hợp pháp tại SAMR, đúng trình tự, đúng địa phương, tránh bị trả hồ sơ.

- Kết nối mở tài khoản ngân hàng phù hợp với cơ cấu vốn và mô hình kinh doanh của từng doanh nghiệp.

- Thiết lập hệ thống kế toán và thuế đúng chuẩn STA ngay từ ngày đầu vận hành, phù hợp với mô hình hoạt động của doanh nghiệp.

- Hỗ trợ khai báo Beneficial Owner theo quy định mới từ tháng 11/2024 để tránh rủi ro phạt hành chính.

Vận hành công ty tại Trung Quốc đúng cách ngay hôm nay cùng ExportHelp: ExportHelp sẽ giúp bạn đánh giá mô hình kinh doanh, xây dựng hệ thống kế toán – thuế phù hợp và chuẩn bị nền tảng vững chắc trước khi doanh nghiệp chính thức vận hành tại Trung Quốc.

9. Câu hỏi thường gặp về vốn điều lệ công ty Trung Quốc

Cả ba thuật ngữ đều chỉ cùng một khung hệ thống. "CAS" (China Accounting Standards), "PRC GAAP" (Generally Accepted Accounting Principles của Cộng hòa Nhân dân Trung Hoa) và "Chinese GAAP" được dùng thay thế cho nhau.

Các chuẩn mực chính thức do Bộ Tài chính ban hành là ASBEs và ASSBEs đều chính là nền tảng của những gì được gọi chung là CAS.

Bất kỳ công ty nào nào được thành lập tại Trung Quốc, kể cả WFOE, liên doanh và văn phòng đại diện đều phải tuân thủ CAS.

Không có ngoại lệ nào dành cho công ty có vốn sở hữu nước ngoài. WFOE tuân theo các nghĩa vụ báo cáo, kiểm toán và lưu trữ được quy định rõ trong CAS.

ASBEs là bộ khung CAS đầy đủ, bắt buộc với tất cả công ty niêm yết và thường được áp dụng bởi các doanh nghiệp lớn và FIE.

ASSBEs là phiên bản đơn giản hơn dành cho doanh nghiệp nhỏ thường là những đơn vị có doanh thu hàng năm dưới 20 triệu CNY hoặc ít hơn 300 nhân viên. ASSBEs gần hơn với luật thuế Trung Quốc trong cách xử lý thu nhập và chi phí, giúp giảm gánh nặng tuân thủ cho các đơn vị nhỏ tự quản lý sổ sách.

Việc không tuân thủ quy định kế toán tại Trung Quốc có thể dẫn đến nhiều rủi ro nghiêm trọng, với mức độ gia tăng theo từng hành vi vi phạm.

Ở mức hành chính, doanh nghiệp có thể đối mặt với các hình phạt như: phạt tiền, yêu cầu điều chỉnh lại báo cáo kế toán, hoặc gặp khó khăn trong quá trình gia hạn giấy phép kinh doanh hằng năm.

Đối với các vi phạm nghiêm trọng hơn như làm giả hồ sơ kế toán, tiêu hủy tài liệu, hoặc thao túng số liệu tài chính, Luật Kế toán 2024 đã bổ sung các chế tài liên quan đến trách nhiệm hình sự.

Đặc biệt, người đại diện pháp lý của doanh nghiệp (thường là đại diện nước ngoài trong mô hình WFOE) có thể phải chịu trách nhiệm cá nhân về tính chính xác của hệ thống kế toán và đối mặt với rủi ro pháp lý trực tiếp nếu doanh nghiệp có sai phạm nghiêm trọng.

Bạn muốn xây dựng công ty tại Trung Quốc để dễ dàng giao dịch, xuất nhập khẩu và bán hàng nội địa? ExportHelp chính là đối tác đáng tin cậy mà bạn cần.

ExportHelp - chuyên gia tư vấn quốc tế giàu kinh nghiệm, tự hào đồng hành cùng các doanh nghiệp xuất nhập khẩu, là đối tác am hiểu thị trường và pháp lý Trung Quốc, sẵn sàng đồng hành cùng bạn:

![icon]() Thành lập công ty có vốn nước ngoài (WFOE) tại các thành phố lớn như Thâm Quyến, Quảng Châu, Thượng Hải

Thành lập công ty có vốn nước ngoài (WFOE) tại các thành phố lớn như Thâm Quyến, Quảng Châu, Thượng Hải![icon]() Đăng ký giấy phép kinh doanh, con dấu, mã số thuế, tài khoản ngân hàng

Đăng ký giấy phép kinh doanh, con dấu, mã số thuế, tài khoản ngân hàng![icon]() Hỗ trợ thuê văn phòng và tuyển dụng người đại diện hợp pháp tại Trung Quốc

Hỗ trợ thuê văn phòng và tuyển dụng người đại diện hợp pháp tại Trung Quốc![icon]() Hướng dẫn nộp báo cáo thuế, kê khai kế toán và vận hành theo luật Trung Quốc

Hướng dẫn nộp báo cáo thuế, kê khai kế toán và vận hành theo luật Trung Quốc![icon]() Tư vấn xin giấy phép ngành nghề, xuất nhập khẩu, thương mại điện tử

Tư vấn xin giấy phép ngành nghề, xuất nhập khẩu, thương mại điện tử![icon]() Hỗ trợ xuyên suốt từ đăng ký đến vận hành ổn định

Hỗ trợ xuyên suốt từ đăng ký đến vận hành ổn định![icon]() Hỗ trợ độc quyền dành cho Doanh nghiệp yên tâm phát triển bền vững

Hỗ trợ độc quyền dành cho Doanh nghiệp yên tâm phát triển bền vững

ExportHelp tự hào giúp bạn xây dựng nền tảng vững chắc để phát triển bền vững tại thị trường quốc tế chuyên nghiệp, đúng luật, minh bạch.

500

doanh nghiệp được mở

95%

hồ sơ hoàn thành trong 24 - 48 giờ

40

ngân hàng quốc tế được hợp tác

Bài viết này được đăng vào ngày 15/05/2026 và thuộc sở hữu độc quyền của ExportHelp.

- ExportHelp giữ toàn quyền đối với nội dung, hình ảnh và dữ liệu được trình bày trong bài viết này.

- Mọi hành vi sao chép mà không được sự đồng ý bằng văn bản từ ExportHelp đều là vi phạm bản quyền.

- ExportHelp sẽ chủ động báo cáo mọi hành vi vi phạm lên DMCA và Google để xử lý theo đúng quy định.

- Nếu bạn muốn sử dụng nội dung của Exporthelp, hãy liên hệ trực tiếp với ExportHelp và đính kèm đường dẫn về bài viết gốc để ghi nhận nguồn.

- ExportHelp đánh giá cao sự tôn trọng bản quyền và tinh thần chia sẻ minh bạch.